Introduzione: perché il tema del whatsapp pagamento è importante

La possibilità di inviare e ricevere denaro tramite applicazioni di messaggistica sta trasformando il commercio digitale e i pagamenti peer-to-peer. Il tema del whatsapp pagamento è rilevante per consumatori, imprese e istituzioni finanziarie perché potrebbe semplificare acquisti, incassi e microtransazioni, con impatti sulla concorrenza, sulla privacy e sulla sicurezza dei dati.

Corpo principale: stato attuale, vincoli normativi e soluzioni alternative

Diffusione internazionale e precedenti

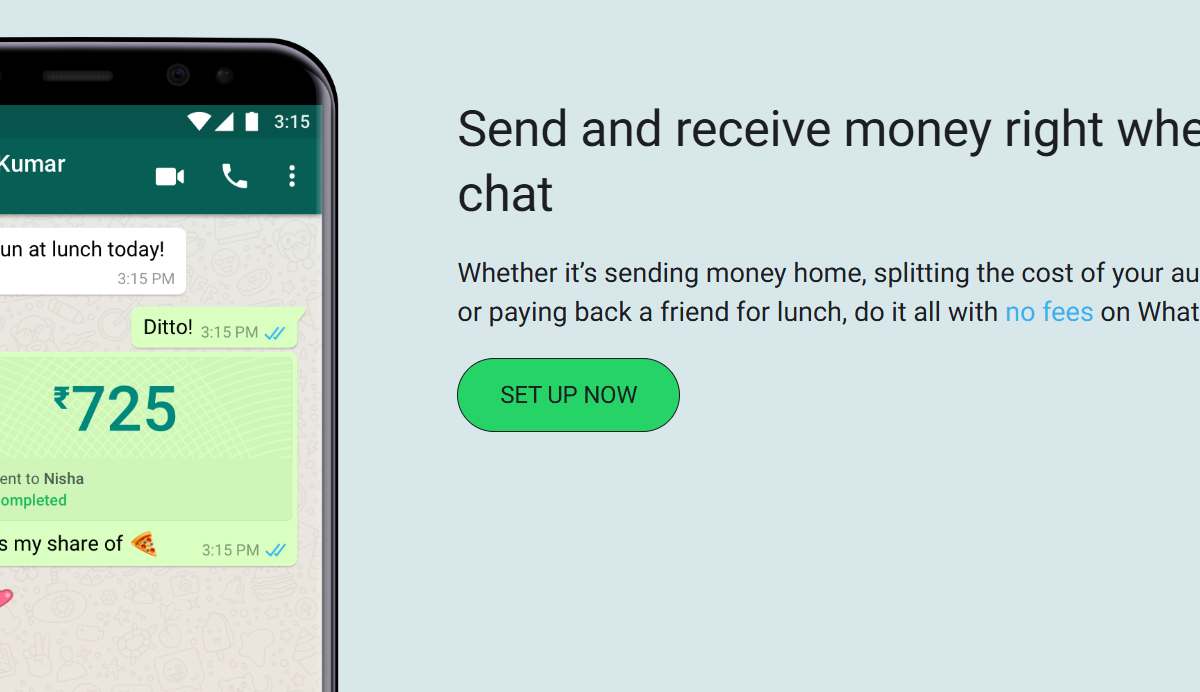

WhatsApp ha sperimentato servizi di pagamento in diversi mercati. In paesi come l’India la funzione di pagamento è stata integrata basandosi sui sistemi nazionali di pagamento; in Brasile un tentativo di lancio è stato oggetto di attenzione da parte della banca centrale. Queste iniziative evidenziano come il rollout globale dipenda da normative locali e da accordi con banche e operatori di pagamenti.

Situazione in Europa e in Italia

In Europa, e quindi in Italia, l’introduzione di funzioni di pagamento integrate in app di messaggistica incontra regole stringenti: direttive sui servizi di pagamento (PSD2), requisiti di licenza per gli istituti di pagamento, e normative sulla protezione dei dati personali (GDPR). Per questo motivo, una versione nativa e completa di whatsapp pagamento non è ancora disponibile su larga scala in molti paesi europei.

Soluzioni pratiche per imprese e consumatori

Intanto molte aziende italiane utilizzano alternative: invio di link di pagamento (collegati a PayPal, Stripe o a gateway bancari), QR code e integrazioni della WhatsApp Business API per fatturazione e assistenza al cliente. Queste soluzioni permettono di sfruttare la popolarità dell’app senza dipendere da un servizio di pagamento nativo che richiederebbe autorizzazioni specifiche.

Conclusione: prospettive e consigli per i lettori

Il whatsapp pagamento potrebbe arrivare in Italia solo attraverso partnership con istituti autorizzati e adeguamento alle norme UE. Nei prossimi mesi è probabile un aumento delle integrazioni tra app di messaggistica, banche e PSP, con benefici soprattutto per le piccole imprese che cercano canali di vendita digitali semplici. Per i consumatori il consiglio è usare solo link verificati e preferire metodi di pagamento con protezione del cliente. Monitorare l’evoluzione normativa e le offerte delle banche rimane fondamentale per valutare tempi e modalità di adozione.